เมื่อเทคโนโลยีหลากหลายรูปแบบเข้ามามีส่วนสำคัญในระบบเศรษฐกิจของประเทศต่างๆ ทั่วโลก หนึ่งในการบริการที่กำลังได้รับความสนใจอย่างการเงินในระบบดิจิทัลจึงถือกำเนิดขึ้นเพื่อช่วยให้เศรษฐกิจสามารถเติบโตได้อย่างมีประสิทธิภาพ

การส่งมอบบริการทางการเงินโดยผ่านโทรศัพท์มือถือ สามารถสร้างประโยชน์ให้แก่ประชากรว่าพันล้านคน โดยกระตุ้นการเติบโตทางเศรษฐกิจฐานรากของประเทศเกิดใหม่ซึ่งสร้างมูลค่าเพิ่มถึง 3.7 ล้านล้านดอลลาร์สหรัฐฯ ในช่วงทศวรรษที่ผ่านมา

กว่า 2 พันล้านคน และ 200 ล้านไมโครของธุรกิจขนาดเล็กและขนาดกลางในประเทศเศรษฐกิจเกิดใหม่วันนี้ ยังขาดการเข้าถึงเงินฝากออมทรัพย์และการได้รับเครดิต   โดยผู้ที่สามารถเข้าถึงเงินทุนได้นั้นจะต้องมีการจ่ายค่าธรรมเนียมที่สูงและจำกัดเฉพาะบางผลิตภัณฑ์เท่านั้น เศรษฐกิจเติบโตอย่างจำกัด แต่ปัญหานี้กลับไม่เกิดขึ้นใน ผู้ใช้โมบายโฟน เนื่องจากนำเสนอการเงินในระบบดิจิทัลและการให้บริการทางการเงินผ่านโทรศัพท์มือถือที่เชื่อมต่ออินเทอร์เน็ต ซึ่งเปลี่ยนการดำเนินชีวิตและมุมมองทางเศรษฐกิจของรายบุคคล รายธุรกิจ และรัฐบาล และยังสามารถเชื่อมโยงระหว่างประเทศกำลังพัฒนา ส่งผลต่อการยกระดับ GDP และทำให้เกิดการบริการทางการเงินที่ทั่วถึงเกิดขึ้นได้จริง

จากรายงานล่าสุดของ MGI ที่กล่าวถึงการเงินในระบบดิจิทัลเพื่อทุกคน: สร้างพลังอำนาจให้เกิดการเติบโตในระดับฐานรากของประเทศเศรษฐกิจเกิดใหม่ ในการศึกษาครั้งแรกถึงผลกระทบทางการเงินในระบบดิจิทัล นอกเหนือไปจากการสร้างแบบจำลองทางเศรษฐกิจ โดยทำการศึกษาจาก 7 ประเทศ ได้แก่ บราซิล จีน เอธิโอเปีย อินเดีย แม็กซิโก ไนจีเรีย และปากีสถาน และมีการสัมภาษณ์ผู้เชี่ยวชาญกว่า 150 คน โดยมีการกำหนดประเด็นที่สำคัญที่ต้องการที่จะเข้าใจในประเด็นของผลประโยชน์ที่เกิดขึ้น

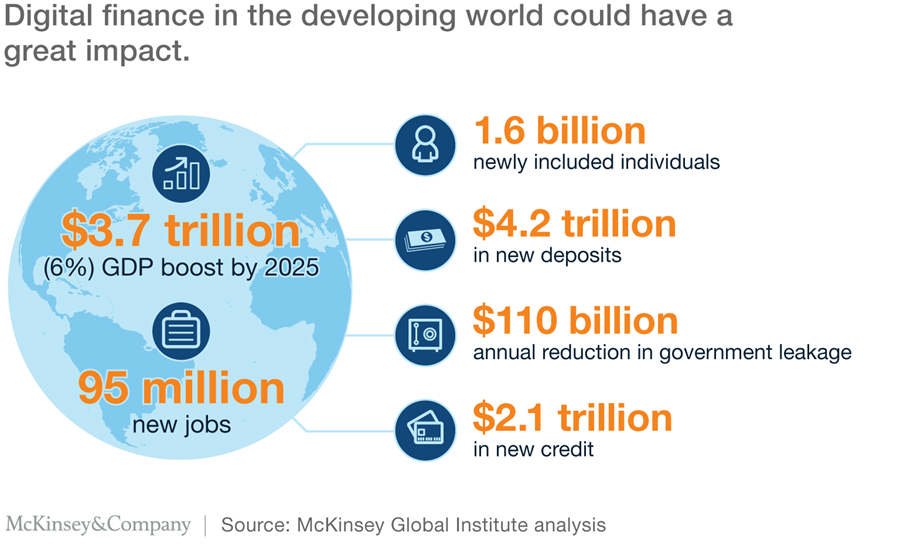

ผลจากการศึกษาพบว่า การเงินในระบบดิจิทัลสามารถเพิ่ม GDP ของประเทศเศรษฐกิจเกิดใหม่ได้ร้อยละ 6% หรือ 3.7 ล้านล้านดอลลาร์สหรัฐในปี 2025 เทียบเท่ากับการเพิ่มขึ้นทางเศรษฐกิจของเยอรมัน อีกนัยหนึ่งคือมีขนาดใหญ่กว่าเศรษฐกิจทั้งหมดของแอฟริกา ซึ่ง GDP ที่เพิ่มขึ้นนั้นสามารถสร้างงานได้ถึง 95 ล้านตำแหน่งในทุกภาคส่วนของเศรษฐกิจ

ผู้มีส่วนได้ส่วนเสียจำนวนมากจะได้รับประโยชน์ การเงินในระบบดิจิทัลจะช่วยให้ประชาชนสามารถเข้าถึงบริการได้เพิ่มขึ้น 1.6 พันล้านคน มากกว่าครึงเป็นผู้หญิง ขยายสินเชื่อส่วนบุคคลและสินเชื่อธุรกิจขนาดเล็กได้ถึง 2.1 ล้านล้านดอลลาร์ซึ่งจะทำให้เกิดความยั่งยืน สถาบันการเงินสามารถประเมินความเสี่ยงด้านการให้เครดิตจากจำนวนผู้กู้ยืมที่จำนวนมาก รัฐจะได้รับผลประโยชน์ 110 พันล้านดอลลาร์ต่อปีจากการลดการรั่วไหลของการใช้จ่ายภาครัฐและการจัดเก็บภาษี ผู้ให้บริการทางการเงินจะได้รับประโยชน์ด้วย โดยจะสามารถประหยัดงบประมาณถึง 400 พันล้านดอลลาร์ต่อปี ในการลดค่าใช้จ่ายโดยตรงจากการเปลี่ยนจากการให้บริการทางการเงินแบบเดิมมาเป็นการให้บริการทางบัญชีดิจิทัล ซึ่งลดได้ถึง 80-90 % โดยมีราคาบริการที่ไม่แพง โดยการขยายฐานลูกค้าเพิ่มโอกาสในการสร้างรายได้อย่างยั่งยืนและยังสามารถเพิ่มมั่นคงในงบดุลได้มาก 4.2 ล้านล้านดอลลาร์

ศักยภาพทางเศรษฐกิจที่แตกต่างกันอย่างมีนัยสำคัญ : ยังขึ้นอยู่กับจุดเริ่มต้นของแต่ละประเทศ ซึ่งประเทศที่มีรายได้ต่ำเช่น เอธิโอเปีย อินเดีย และไนจีเรียที่มีศักยภาพที่จะพัฒนาได้ โดยมีโอกาสที่จะเพิ่มขึ้น 10-12% ของ GDP ซึ่งปัจจุบันการชำระเงินด้วยระบบดิจิทัลยังอยู่ในระดับต่ำ สำหรับปากีสถานมีโอกาสที่ GDP จะเพิ่มขึ้นได้ค่อนข้างต่ำที่ 7% ส่วนประเทศรายได้ปานกลาง เช่น บราซิล จีน และแม็กซิโก มีการเพิ่มขึ้นของ GDP ที่ 4-5% ซึ่งยังคงเพิ่มขึ้นอย่างมีนัยสำคัญ

การชำระเงินด้วยระบบดิจิทัล และการให้บริการทางการเงินซึ่งเป็นส่วนประกอบหนึ่งทางโครงสร้างพื้นฐานการดำเนินเศรษฐกิจสมัยใหม่ที่สำคัญช่วยให้แต่ละบุคคล ธุรกิจ และภาครัฐ เพื่อทำธุรกรรมทางการเงินได้ต้นทุนที่ไม่แพงและมีประสิทธิภาพ โดยครอบคลุมบริษัท ตั้งแต่ธนาคาร การสื่อสารโทรคมนาคม ผู้ให้บริการชำระเงิน ผู้ประกอบการด้านเทคโนโลยีธุรกิจการเงิน ผู้ขายตรงและอื่นๆ ที่โอกาสของธุรกิจที่มีศักยภาพเหล่านี้ยังมีอยู่มาก ในประเทศส่วนใหญ่ผู้ที่ครองตลาดจะเป็นผู้ที่เข้ามาฉวยโอกาสนี้ไว้

โอกาสดังกล่าวนั้นเป็นตัวเร่งการเจริญเติบโตทางเศรษฐกิจที่มีส่วนร่วมรวมถึงการจัดการปัญหาได้อย่างรวดเร็วยิ่งขึ้น โดยไม่จำเป็นต้องลงทุนในโครงสร้างพื้นฐานที่สำคัญเพิ่มเติม โดย Mobile Phones กลายเป็นผู้เล่นที่สำคัญในการทำให้ทั้งหมดนี้เป็นไปได้ โดยในปี 2014 เกือบร้อยละ 80 ของผู้บรรลุนิติภาวะในประเทศเศรษฐกิจเกิดใหม่มีโทรศัพท์มือถือ ขณะที่เพียงร้อยละ 55 มีบัญชีธนาคาร และเกือบร้อยละ 90 ของประชากรในประเทศเศรษฐกิจเกิดใหม่มีการเข้าถึงเครือข่าย และมีส่วนแบ่งของผู้ที่ใช้ 3G หรือ 4G อย่างครอบคลุมมากขึ้น

การครอบครองโอกาสดังกล่าวได้นั้น ภาคธุรกิจและภาครัฐต้องพยายามประสานงานร่วมกัน ให้มีโทรศัพท์มือถืออย่างทั่วถืงและวางโครงสร้างการเชื่อมโยงด้านเทคโนโลยีสารสนเทศและการสื่อสาร สภาพแวดล้อมทางธุรกิจที่คล่องตัวสำหรับการให้บริการทางการเงิน และผลิตภัณฑ์ทางการเงินแบบดิจิทัลที่ตอบสนองความต้องการของบุคคลและธุรกิจขนาดเล็กในรูปแบบที่เหนือกว่าเครื่องมือทางการเงินที่เคยใช้ในปัจจุบัน

จะเห็นได้ว่าจากการเงินดิจิทัลที่ใช้กันอย่างแพร่หลายถือเป็นพลังที่สำคัญในการเปลี่ยนแนวโน้มเศรษฐกิจของประชากรกว่าพันล้านคน และเป็นช่องให้แก่ธุรกิจขนาดเล็กในการสร้างรายได้ที่เพิ่มขึ้น จากรูปแบบธนาคารแบบเดิมๆ ดังนั้นประเทศเศรษฐกิจเกิดใหม่จึงมีโอกาสที่จะใช้เทคโนโลยีมือถือให้เกิดบริการทางการเงินแบบดิจิทัลสำหรับธุรกิจตนได้อย่างรวดเร็วขึ้น ปลดล็อคโอกาสทางเศรษฐกิจและเร่งการพัฒนาความเป็นอยู่ทางสังคมได้อีกด้วย

ที่มา : www.mckinsey.com/global-themes/employment-and-growth/how-digital-finance-could-boost-growth-in-emerging-economies