การวิจัยและพัฒนาทางนวัตกรรมถือเป็นหนึ่งแนวทางที่ช่วยขับเคลื่อนให้เศรษฐกิจเติบโต หลายประเทศทั่วโลกจึงให้ความสำคัญกับการผลักดันองค์กรให้ดำเนินไปในทิศทางดังกล่าว ประเทศอังกฤษก็เช่นกันที่ได้ออกนโยบายทางภาษีเพื่อรองรับบริษัทที่ริเริ่มคิดค้นนวัตกรรมต่าง ๆ

ตั้งแต่ช่วงต้นทศวรรษ 1980 สัดส่วนค่าใช้จ่ายในการวิจัยและพัฒนาต่อ GDP ของประเทศอังกฤษเริ่มลดลง สวนทางกับการเพิ่มขึ้นของสัดส่วนดังกล่าวในประเทศ OECD อื่นๆ จากความกังวลว่านวัตกรรมและการเจริญเติบโตจะตามหลังประเทศอื่น ในปี 2000 รัฐบาลอังกฤษจึงได้เริ่มใช้มาตรการจูงใจทางภาษีเพื่อสนับสนุนการวิจัยและพัฒนา โดยมีกลุ่มเป้าหมายคือธุรกิจขนาดกลางและขนาดย่อม (SMEs) และได้ขยายขึ้นอีกในปี 2008

ผลของงานวิจัยของ Antoine Dechezleprêtre, Elias Einiö, Ralf Martin, Kieu-Trang Nguyen และ John Van Reenen ที่ศึกษาว่ามาตรการจูงใจทางภาษีสำหรับการวิจัยและพัฒนาช่วยเพิ่มนวัตกรรมของภาคเอกชนขึ้นหรือไม่ ชี้ให้เห็นว่า มาตรการลดภาษีไม่เพียงทำให้นวัตกรรมของบริษัทที่เข้าร่วมโครงการเพิ่มขึ้น แต่ยังกระจายผลไปยังบริษัทอื่นๆ ที่เกี่ยวเนื่องกันด้วย

ในปี 2008 มาตรการจูงใจทางภาษีเพื่อสนับสนุนการวิจัยและพัฒนา ได้มีการปรับเปลี่ยนมาตรฐานและคุณสมบัติของบริษัทที่สามารถรับสิทธิประโยชน์ทางภาษีได้ โดยปรับเกณฑ์การนับเป็นธุรกิจขนาดกลางและขนาดย่อมภายใต้มาตรการนี้ จากเดิมกำหนดให้บริษัทมีมูลค่าสินทรัพย์ไม่เกิน 43 ล้านปอนด์ ขยายรวมบริษัทที่มีมูลค่าสินทรัพย์ไม่เกิน 86 ล้านปอนด์

บริษัทที่มีคุณสมบัติตรงตามเงื่อนไขสามารถลดหย่อนภาษีได้ถึง 175 เปอร์เซ็นต์ของค่าใช้จ่ายด้านการวิจัยและพัฒนา แม้บริษัทจะขาดทุนแต่ก็ยังสามารถขอรับเครดิตภาษี (Tax Credit) ได้ แตกต่างจากบริษัทใหญ่ที่ไม่มีสิทธิในมาตรการนี้ ลดหย่อนภาษีได้เพียง 130 เปอร์เซ็นต์ของค่าใช้จ่ายด้านการวิจัยและพัฒนา และไม่ได้รับเครดิตภาษีในกรณีที่บริษัทประสบภาวะขาดทุน

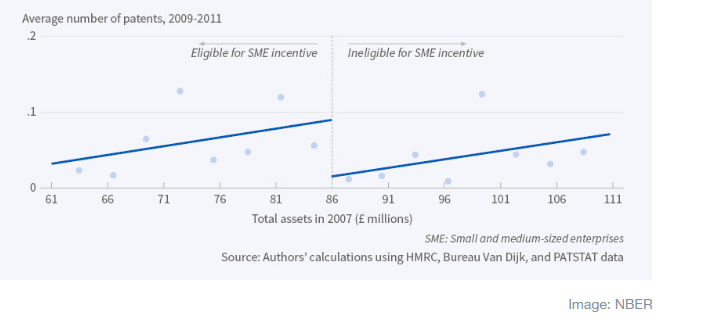

ข้อมูลที่ใช้ในการวิจัยครอบคลุมทั้งช่วงก่อนและหลังการใช้มาตรการจูงใจทางภาษีเพื่อสนับสนุนการวิจัยและพัฒนา ตั้งแต่ปี 2006 ถึงปี 2011เพื่อเปรียบเทียบรูปแบบการใช้จ่ายด้านวิจัยและพัฒนาระหว่างกลุ่มบริษัทที่มีมูลค่าสินทรัพย์ต่ำกว่า 86 ล้านปอนด์เล็กน้อย และกลุ่มบริษัทที่มีมูลค่าสินทรัพย์สูงกว่า 86 ล้านปอนด์เล็กน้อย พบว่า หลังปี 2008 บริษัทที่ได้รับสิทธิประโยชน์จะมีการใช้จ่ายด้านวิจัยและพัฒนาเพิ่มขึ้นอย่างมากเมื่อเทียบกับกลุ่มที่ไม่เข้าเกณฑ์ โดยบริษัทที่ได้รับสิทธิประโยชน์มีค่าใช้จ่ายด้านการวิจัยและพัฒนาเพิ่มขึ้นเท่าตัว และมีการจดสิทธิบัตรมากกว่ากลุ่มที่ไม่ได้รับสิทธิถึง 60 เปอร์เซ็นต์ (ตามรูปที่ 1) อีกทั้งไม่พบว่าสิทธิบัตรเหล่านั้นมีคุณภาพที่ด้อยกว่า

งานศึกษาได้คำนวณว่าความยืดหยุ่นของภาษีด้านวิจัยและพัฒนาอยู่ที่ 2.6 กล่าวคือหากต้นทุนลดลง 10 เปอร์เซ็นต์ จะทำให้ใช้จ่ายเพิ่มขึ้น 26 เปอร์เซ็นต์ อย่างไรก็ตาม ไม่สามารถสรุปได้ว่าทุกบริษัทจะมีความยืดหยุ่นเท่ากัน โดยทั่วไปการอุดหนุนด้านภาษีมีแนวโน้มที่จะส่งผลกับบริษัทเล็กมากกว่าบริษัทใหญ่ เนื่องจากบริษัทเล็กเข้าถึงแหล่งเงินทุนได้น้อยกว่า

ทั้งนี้ ไม่พบว่า มีการใช้กิจกรรมที่ดำเนินการอยู่แล้วหรือโครงการที่ไม่สมเหตุผลมารายงานว่าเป็นการวิจัยและพัฒนา การคาดการณ์จากผลการวิจัยระบุว่า หากไม่มีมาตรการแรงจูงใจทางภาษีเพื่อสนับสนุนการวิจัยและพัฒนาในช่วงปี 2006 ถึง 2011 การลงทุนด้านวิจัยและพัฒนาในสหราชอาณาจักรจะลดลงประมาณ 10 เปอร์เซ็นต์ นอกจากนี้พบว่าการอุดหนุนภาษี 1 ปอนด์จะนำไปสู่การใช้จ่ายด้านวิจัยและพัฒนา 1.7 ปอนด์ อีกทั้งการวิจัยและพัฒนาที่เพิ่มขึ้นจากนโยบายอุดหนุนด้านภาษีนี้ได้กระจายผลทางบวกด้านนวัตกรรมไปสู่บริษัทที่เกี่ยวข้องกันด้วย

ที่มา : https://www.weforum.org/agenda/2016/09/boosting-innovation-the-role-of-tax-incentives และ http://www.nber.org/papers/w22405.pdf